Im Zentrum der BMBWF Analysen steht die vergleichende Beobachtung der Entwicklung ausgesuchter Kennzahlen zur Vermögens-, Finanz- und Ertragslage sowie der Liquiditätssituation an den Universitäten. Für diesen Zweck wird ein umfangreiches Set an betriebswirtschaftlichen Kennzahlen aus den Rechnungsabschlüssen berechnet.

Als Kooperationspartner steht dem BMBWF bei dieser Aufgabe Frau Mag. Angelika Neugebauer (Wirtschaftsprüferin und Steuerberaterin) zur Seite.

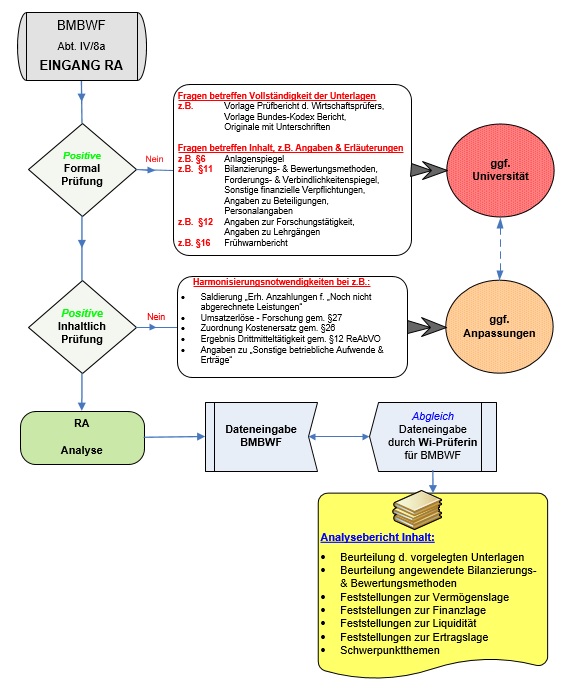

Der jährliche Analyseablauf lässt sich auch anhand folgendem Prozessdiagrammes darstellen:

Die betriebswirtschaftliche Analyse umfasst folgende Aspekte:

Im Rahmen der Vermögensanalyse wird u.a. die Anlagenintensität betrachtet. Sie gibt Auskunft über die Kapitalbindung an den Universitäten.

Als Schlüsselkennzahlen für die Finanzlage einer Universität wird z.B. die Eigenmittelquote (Eigenkapital inklusive etwaiger Rücklagen und Investitionszuschüsse in Prozent der Bilanzsumme) verwendet. Das Eigenkapital steht unbefristet zur Verfügung und ermöglicht freie Entscheidungsmöglichkeiten. Eine hohe Eigenkapitalbasis erleichtert u.a. auch den Zugang zum Geldmarkt. Berücksichtigt man neben den Eigenmitteln auch noch die langfristig gebundenen Personalrückstellungen ergibt sich das so genannte Risikokapital, eine ebenfalls häufig verwendete betriebswirtschaftliche Kennzahl. Als Sozialkapital wird schließlich die Summe aus den langfristigen Personalrückstellungen (v.a. für Abfertigungen und Pensionen) verstanden.

Aus der Gewinn- und Verlustrechnung werden wesentliche Entwicklungen der universitären Ertragslage ersichtlich. Die Ergebnisentwicklung lässt sich u.a. anhand des Ergebnisses der gewöhnlichen Universitätstätigkeit - EGU (Summe aus Betriebs- und Finanzergebnis) darstellen. Betrachtet man die Herkunftsquellen der Umsatzerlöse, so wird z.B. ersichtlich, dass die Globalbudgetbeiträge des Bundes die wichtigste Einnahmenquelle darstellen. Aber auch die Erlöse aus den Studienbeträgen bzw. Studienbeitragsersatzleistungen des Bundes liefern einen wichtigen Beitrag zum Universitätsergebnis.

Die Liquiditätsanalyse dient zur Beurteilung der Zahlungsfähigkeit einer Universität. Dabei werden u.a. die kurzfristig verfügbaren Vermögenswerte (Umlaufvermögen) den kurzfristigen Schulden und Verbindlichkeiten gegenübergestellt. Als Kennzahlen werden z.B. das sog. adaptierte Nettoumlaufvermögen und der Mobilitätsgrad (eine stichtagsbezogene Betrachtung des Verhältnisses von kurzfristig liquidierbarem Umlaufvermögen zu den kurzfristigen Verbindlichkeiten) herangezogen. Ferner wird als dynamische Kennzahl der erwirtschafte Cash-Flow bzw. die Cash-Flow Rate (Cash-Flow in Relation zur universitären Betriebsleistung) berechnet. Auch die fiktive Schuldentilgungsdauer, jener Zeitraum der zur Begleichung sämtlicher Schulden notwendig ist, wird analysiert.

Seit Vorlage des ersten Rechnungsabschlusses (für das Kalenderjahr 2004) samt Prüfbericht, von einer - durch die Universität - beauftragten Wirtschaftsprüfungskanzlei, werden im BMBWF die vorgelegten Unterlagen aller 22 Universitäten regelmäßig analytisch aufbereitet. Nach Einlagenen der Rechnungsabschlüsse (bis spätestens Ende Mai des Folgejahres) werden im Rahmen der Datenaufbereitung die Unterlagen elektronisch erfasst und anschließend ausgewertet.

Dazu bedient sich die zuständige Fachabteilung (Abt. IV/8a) einer eigenen EDV-Anwendung, in der alle relevanten Daten systematisch eingegeben und anschließend analysiert werden können.

Neben einer kurzen Beurteilung der Vollständigkeit und Qualität der Unterlagen (Rechnungsabschluss und Prüfbericht zum Rechnungsabschluss) sowie der Zulässigkeit der verwendeten Bilanzierungs- und Bewertungsmethoden erfolgt immer auch ein inner- und zwischenuniversitärer Vergleich wesentlicher Bilanz- und GuV-Positionen.