Dieses Arbeitsblatt (Registerkarte Risikokennzahlen) ist quartalsweise auszufüllen.

Mit Änderung des Bundeshaushaltsgesetzes (BGBl. I Nr. 67/2010, Art. 2) wurde § 15b Abs. 1 BHG (inzwischen § 67 Abs. 1) dahingehend ergänzt, dass nun das Beteiligungs- und Finanzcontrolling auch ein Risikocontrolling umfasst. Die Informationspflichten sind gemäß Beteiligungs- und Finanzcontrolling VO des BMF im Berichtsmuster der Anlage 2 näher festgelegt.

Im Rahmen der Berichterstattung sollen nur wesentliche Risiken dargestellt werden. Die Beurteilung der Wesentlichkeit erfolgt durch die Universität und hängt vor allem von der Ertragslage und der Eigenmittelausstattung ab.

Hinweis: Mit der neuen Beteiligungs- und Finanzcontrolling Verordnung des BMF (BGBl. II, 18/2019) hat sich die Berichtsstruktur grundlegend verändert. Weitere Informationen zur Risikobewertung und technischen Vorgangsweise finden sich im aktuellen Arbeitsbehelf.

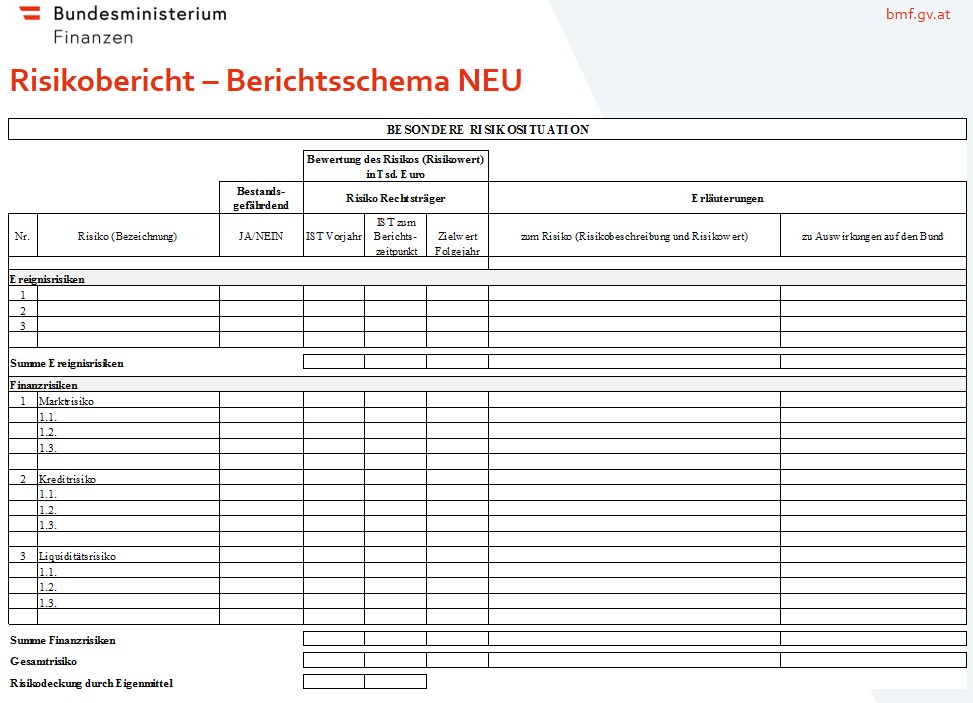

Die aktuelle Risikoberichtgestaltung für den Zahlenteil (= Besondere Risikosituation) hat nunmehr folgendes Grundstruktur:

Gemäß BMF-VO, Anlage 2 besteht ein Risikobericht generell aus folgenden Positionen:

I. Besondere Risikosituation des Rechtsträgers:

„Zahlenteil“ mit den jeweiligen Ereignis- und Finanzrisikopositionen. Dabei wird für die beiden Kategorien ab jetzt nur noch eine Unterscheidung nach einer möglichen Bestandsgefährdung (= JA/NEIN) für die Universität getroffen.

Bestandsgefährdend wird ein Ereignis- bzw. Finanzrisiko dann sein, wenn das Schlagendwerden dieses einzelnen Risikos den Weiterbestand der Universität in Frage stellt. Für weitere Details zur Risikoberichterstattung vgl. Kapitel 11.1 des aktuellen Arbeitsbehelfs.

Hinweise:

Im Rahmen der Berichterstattung bleibt außer Ansatz, dass bzw. ob diese Risiken durch Maßnahmen des Bundes (rechtlich oder finanziell) beseitigt werden könnten oder ihnen damit gegengesteuert werden könnte. D.h. ein mögliches oder von der Universität angestrebtes bzw. erwartetes Einschreiten des Bundes stellt für die Risikobewertung durch die Universität keine Gegensteuerungsmaßnahme dar.

Eine Darstellung der Herleitung des Risikowertes aus dem Risikopotential multipliziert mit der Eintrittswahrscheinlichkeit entfällt. Künftig ist „nur“ das Ergebnis der Bewertung zu berichten, der sog. „Risikowert“. Der Gesamtrisikowert berechnet sich aus der Summe der Ereignisrisiken und der Summe der Finanzrisiken (unterschieden nach Markt-, Kredit- und Liquiditätsrisiken). Die zugrundeliegenden Berechnungsannahmen zur Herleitung des Risikowertes lauten aber weiterhin:

1.1) Risikopotential (für die Universität)

Das Risikopotential umfasst den gesamten Wert – sofern bewertbar – der jeweiligen Risikoposition. Gegensteuerungsmaßnahmen (z.B. Verringerung des Ressourceneinsatzes im Falle von Auftragsrückgängen) sind bei der Quantifizierung des Risikos zu berücksichtigen.

1.2) Eintrittswahrscheinlichkeit

Die Eintrittswahrscheinlichkeit bezeichnet den statistischen Erwartungswert oder die geschätzte Wahrscheinlichkeit für das Eintreten eines bestimmten Ereignisses in einem definierten Zeitraum in der Zukunft.

Hinweis:

Soweit die Risiken nicht nach einer normierten Methode ermittelt werden können, ist von der Universität zu beurteilen, mit welcher Wahrscheinlichkeit mit einem Schlagendwerden des Risikos zu rechnen ist. Vorgesehene Gegensteuerungsmaßnahmen sind bei der Feststellung des Risikopotentials in die Bewertung mit einzubeziehen.

2) Bewertung des Risikos (= Risikowert)

2.1) Ist Vorjahr

Angaben sind dann zu machen, wenn es für den gleichen Berichtszeitpunkt Vorjahreszahlen gibt.

2.2) Ist zum Berichtszeitpunkt

Der Istwert des Risikos zum Berichtszeitpunkt ist das Produkt aus dem Risikopotential und der Eintrittswahrscheinlichkeit oder das mittels einer besonderen Methode ermittelte Risiko.

Hinweis:

Der Wert wird zum Berichtszeitpunkt „pro futuro" gesehen. Denn im laufenden Jahr bereits schlagend gewordene Risiken finden sich bereits in den Daten des Finanz- und des Beteiligungscontrollings. Auch die Wirkung von ggf. bereits getroffenen Einsparungsmaßnahmen hat bei der Ermittlung des Ist-Wertes eine Berücksichtigung zu finden.

2.3) Zielwert Folgejahr

Der Zielwert für das Folgejahr bezieht sich auf das jeweilige Geschäftsjahr. Zielwerte können jedenfalls für vermeidbare Risiken festgelegt werden.

3) Finanzrisiko - Darstellung der Risiken im Falle der Verwendung von Finanzinstrumenten (gem. § 243 Abs. 3 Z 5 UGB, bzw. AP-VO der FMA)

Die Definition, was unter einem Finanzinstrument verstanden werden kann, ist sehr weitgehend. Im Sinne des Risikocontrollings des Bundes werden es insbesondere Wertpapiere und Rechte sein, die an einem „organisierten Markt" (Börse) gehandelt werden. Es hat jeder Rechtsträger der Finanzinstrumente einsetzt und nicht nur Kapitalgesellschaften, auf die diesbezüglich das UGB anzuwenden ist, über diese Risiken zu berichten. Das Wort „gemäß" in der Überschrift darf somit nicht einschränkend verstanden werden (die AP-VO der FMA gilt allerdings nur für Kreditinstitute).

Dargestellt werden die Art und der Wert der Transaktion (im Vergleich zum letzten Rechnungsabschluss), die Motivation der Transaktion, das Markt-, Kredit- oder Liquiditätsrisiko mit Angabe von aktuellen Wertberichtigungserfordernissen gegenüber letztem Rechnungsabschluss.

4) Erläuterungen zu den risikorelevanten Kennzahlen

Jede im Bericht verwendete Kennzahl bedarf einer Erläuterung. Dabei soll die Risikobeschreibung eine kurze Erläuterung in Form einer aussagekräftigen Kurzbeschreibung behinhalten, damit der wesentliche Inhalt des Risikos für den Berichtsempfänger verständlich ist (z.B. das Prozessrisiko besteht in der Gefahr eines negativen Ausganges der Klage in Zusammenhang etc.). Bestandsgefährdende Risiken sind jedenfalls näher zu erläutern.

Bei der Erläuterung des Gesamtrisikowert (= Summe aus Ereignis- und Finanzrisiken) sind die wesentlichen Bestandteile darzustellen. Ebenso die Ursache für eine etwaige Aufnahme neuer Risiken oder die Löschung alter Risiken.

Wesentliche Änderungen im Periodenvergleich sind ebenfalls zu erläutern. Die Wesentlichkeit ist aus der Sicht des Rechtsträgers zu beurteilen.

Auch die Auswirkungen auf den Bund sind verbal zu erläutern und betragsmäßig anzuführen. Liegen keine Auswirkungen auf den Bund vor, ist „keine Auswirkungen auf den Bund vorhanden“ zu erfassen. Auswirkungen auf den Bund können sein:

• Risiken, die sich – falls sie schlagend werden - auf den Bund und den Rechtsträger auswirken,

• Risiken, die sich – falls sie schlagend werden – nur auf den Bund auswirken.

II. Weitere Informationen (Allgemeine Beschreibungen):

Rein beschreibende Angaben/Erläuterungen sind zu folgenden Themenbereichen vorgesehen (="Textfelder")

- Bekanntgabe, ob das Risikomanagement nach einem zertifizierten System bzw. einem normierten Regelwerk betrieben wird und Angabe dieses Systems bzw. Regelwerkes.

- Erläuterungen zur Methode bzw. zu den Modellen der Risikobewertung sowie der zugrunde gelegten Annahmen.

- Beschreibung der wichtigsten Merkmale des internen Kontrollsystems (IKS) hinsichtlich Aufbau- und Ablauforganisation und der Risikostrategie.

- Kurzkommentar zu wesentlichen Sachverhalten, Entwicklungen und Maßnahmen.

- Bekanntgabe, ob sich das Unternehmen/der Rechtsträger verpflichtet hat, den Österreichischen Bundes Public Corporate Governance-Kodex (B-PCGK) einzuhalten oder dessen Regeln betreffend Risikomanagement einhält.